町県民税のしくみ

ー 目次 ー

所得金額の計算

収入(給与収入・農業収入・不動産収入など)が数種類ある場合は、その収入ごとに所得を計算し、合計しなければなりません。これらの所得を合計したものを総所得といいます。

所得金額の計算方法

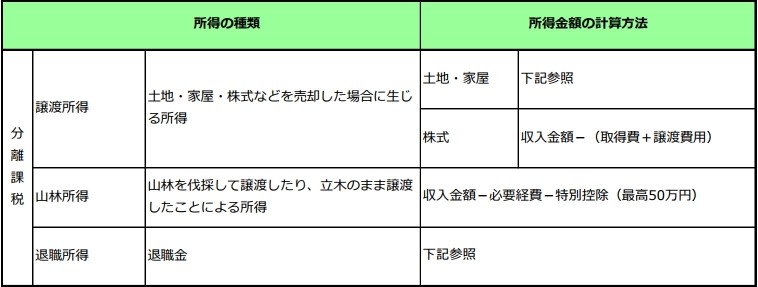

通常は上記のような各所得を合計、総所得を出して税率をかけるのですが(総合課税)、その例外として他の所得とは合計せず、それぞれの所得に対して税率をかける特例が設けられています。

これを分離課税といい、この方式を使う所得は以下のものがあります。

非課税所得について

以下のものは、収入金額の大小に関わらず非課税所得とされ、課税の対象になりません。

- 傷病者や遺族などの方に支給される年金や恩給(障害年金・遺族年金など)

- 雇用保険の失業給付金

- 健康保険等の保険給付金

- 損害保険の保険給付金・賠償金・見舞金など

- 給与所得者の出張旅費・通勤手当など

関連ファイル

関連リンク

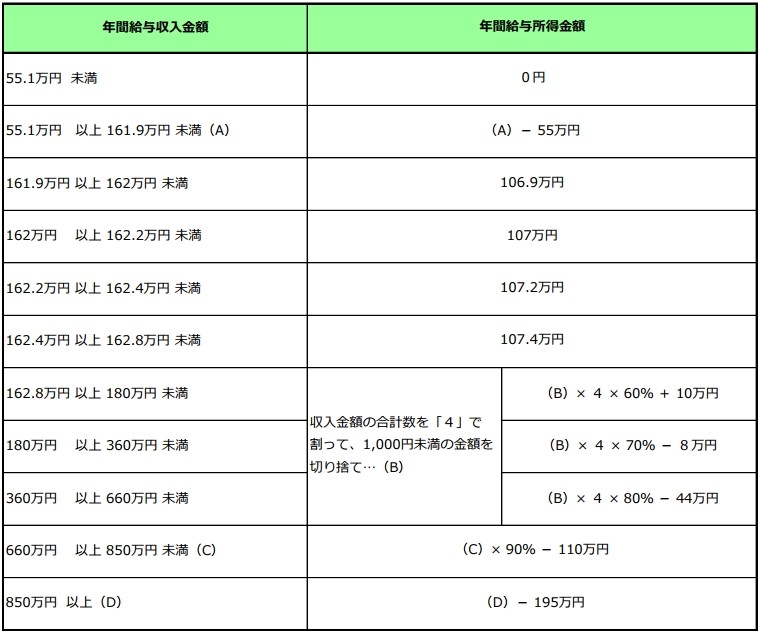

給与所得の計算

サラリーマンの方は通常、年末調整後に会社より源泉徴収票が発行されます。

この源泉徴収票に給与所得が記載されています。

年末調整がお済みでない方(中途退職・臨時職員・パートタイマー・アルバイト等)は給与所得が記載されていない場合があります。この場合は下記の表より計算してください。

なお、中途退職等で源泉徴収票をお持ちでない方は、会社に交付するよう請求することができます。

また、2カ所以上の事業所からの給与がある場合は、それぞれの給与収入を合計してから下表により給与所得を計算します。

所得金額調整控除

次の①と②のいずれか、または両方に該当する場合は、それぞれの算式により計算した金額を給与所得金額から控除します。

①給与等の収入金額が850万円を超える方で、本人が特別障害者に該当する、または特別障害者である同一生計配偶者、扶養親族を有する、もしくは23歳未満の扶養親族を有する場合。

【控除額】

(給与等の収入金額(1,000万円を超える場合は1,000万円)- 850万円)× 0.1 ※限度額15万円

②給与所得と公的年金等に係る雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計が10万円を超える場合。

【控除額】

(給与所得金額(10万円を超える場合は10万円)+公的年金に係る雑所得金額(10万円を超える場合は10万円))- 10万円 ※最大10万円

関連ファイル

関連リンク

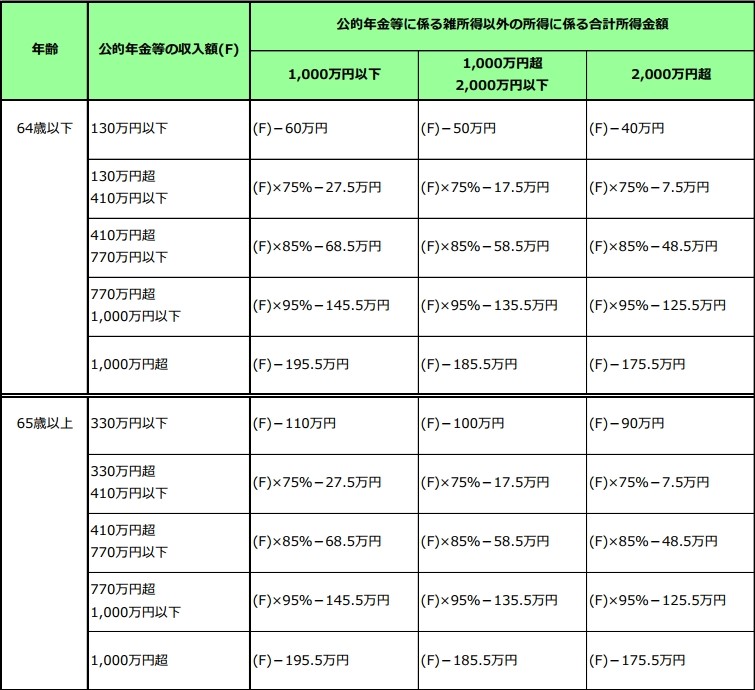

公的年金所得(雑所得)の計算

所得控除額の計算

町県民税の所得控除額

所得金額から所得控除額を引いたものを課税標準額といい、これに税率を乗じると町県民税の所得割額が算出されます。

- 町県民税の所得控除額は所得税の所得控除の要件に準じますが、控除額には相違がありますのでご注意ください。

- 所得金額は課税対象年の1月から12月までの一年間の所得をさします。

- 社会保険料等の控除は前年の1月から12月までに支払った金額について適用されます。

- 人的控除における年齢等の要件は前年の12月31日現在で判定されます。

関連ファイル

関連リンク

譲渡所得(分離課税)

土地建物等の譲渡に対する分離課税

土地建物等の譲渡所得については、他の所得と区分し譲渡所得だけに特別の税率を適用して税額を計算する分離課税の方法により課税されます。

長期譲渡所得について

所有期間が5年を超える不動産を売却(譲渡)した場合の所得を長期譲渡所得といいます。

※不動産を売却したその年の1月1日現在の所有期間

長期譲渡の収入金額-(取得費用+譲渡費用)-特別控除額=長期譲渡所得

売却した理由等により、長期譲渡所得には以下のような特別控除があります。

| 譲渡の理由 | 特別控除 |

| 収用交換のために不動産を譲渡した場合 | 5,000万円 |

| 居住用財産を譲渡した場合 | 3,000万円 |

| 特定土地区画整理事業等のために不動産を譲渡した場合 | 2,000万円 |

| 特定住宅地造成事業等のために不動産を譲渡した場合 | 1,500万円 |

| 農地保有の合理化等のために農地等を譲渡した場合 | 800万円 |

長期譲渡の税率

長期譲渡所得に税率を乗じると税額が算出されます。

税率はその長期譲渡の売却の要件により、次のように異なります。

- 一般所得・・・特定所得、軽課所得以外のもの

- 特定所得・・・国等に対して不動産を売却した場合、優良住宅地の造成等のために不動産を売却した場合

- 軽課所得・・・所有期間が10年超の居住用財産を売却した場合

※居住用財産の買替えの特例等との併用は不可

※所得税には、令和19年まで復興特別所得税が加算されます。

| 長期譲渡所得 | 町民税 | 県民税 | 所得税 | 合 計 | |

| 一般所得 | 3.0% | 2.0% | 15% | 20% | |

| 特定所得 | 2,000万円まで | 2.4% | 1.6% | 10% | 14% |

| 2,000万円 超過部分 | 3.0% | 2.0% | 15% | 20% | |

| 軽課所得 | 6,000万円まで | 2.4% | 1.6% | 10% | 14% |

| 6,000万円 超過部分 | 3.0% | 2.0% | 15% | 20% | |

短期譲渡について

所有期間が5年以下の不動産を売却した場合の所得を短期譲渡所得といいます。

不動産を売却した、その年の1月1日現在の所有期間

短期譲渡の収入金額-(取得費用+譲渡費用)-特別控除額=短期譲渡所得

短期譲渡の税率

短期譲渡所得に税率を乗じると税額が算出されます。

税率はその短期譲渡の売却の要件により、次のように異なります。

※所得税には、令和19年まで復興特別所得税が加算されます。

- 一般所得・・・軽減所得以外のもの

- 軽減所得・・・不動産を国や地方公共団体などに売却した場合

| 短期譲渡所得 | 町民税 | 県民税 | 所得税 | 合 計 |

| 一般所得 | 5.4% | 3.6% | 30% | 39% |

| 軽減所得 | 3.0% | 2.0% | 15% | 20% |

株式等の譲渡所得について

株式等を売却した場合は、以下の計算式で譲渡所得を算出します。

株式等の譲渡の収入金額-(取得費用+譲渡費用)=株式等の譲渡所得

株式等の譲渡の税率

株式等の譲渡所得に税率を乗じると税額が算出されます。

※所得税には、令和19年まで復興特別所得税が加算されます。

| 町民税 | 県民税 | 所得税 | 合 計 |

| 3.0% | 2.0% | 15% | 20% |

関連ファイル

関連リンク

退職所得(分離課税)

退職所得に対する分離課税

退職所得に対する個人の町県民税は、原則として退職所得の発生した年に他の所得と区分してその年の1月1日現在の住所地の市町村において課税されます。個人町県民税は前年の所得に対して翌年に課税するのが原則ですが、退職所得については特例として他の所得と分離して、所得の発生した年に課税することになっています。

それは、退職所得というものが通常退職後の事業資金や住宅資金等に使われ、退職した翌年には手元に残っていないことが多く、また収入が極端に減少するのがほとんどであり、納税者に重圧感を与えないためです。

退職所得に対する課税の計算方法

退職所得にかかる町県民税は、所得税と同様に退職金などの支払いを受けるときに差し引かれます。

1.退職所得の計算方法

退職所得の金額=(収入金額-※退職所得控除額)×1/2

(1,000円未満の端数は切り捨て)

勤続年数が5年以内の法人役員等に支払われる退職所得については、2分の1を乗じる計算式は適用されません。

(法人役員等とは、法人税法上の役員、同会議員、地方議会議員、国家公務員、地方公務員が対象となります)

※退職所得控除額の計算

| a.勤続年数が20年以下の場合 | 40万円×勤続年数 ( 80万円に満たない場合は80万円) |

| b.勤続年数が20年を超える場合 | 800万円+70万円×(勤続年数-20年) |

2.税額の計算方法

退職所得の税額=退職所得×10%(町民税6%、県民税4%)

3.徴収した税額の納入先

退職者の退職手当等の支払をうけるべき日(通常は退職した日)の属する年の1月1日現在における住所が所在する市町村が納入先となります。

関連ファイル

関連リンク

税率と非課税の範囲

また、各人の状況によっては、非課税となる場合もあります。

税率について

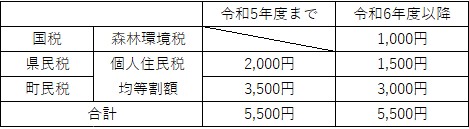

(1)均等割税額

均等割は、広く均等に負担していたただくもので、その税率(年税額)は次のとおりです。

※県民税均等割税額には、令和8年度まで「いしかわ森林環境税」500円も加算されています。

森林環境税(国税)の詳細はこちら

(2)所得割税額

所得割は、前年中の所得の額に応じて負担していただくもので、その税率は次のとおりです。

非課税について

(1)非課税の範囲

(1)生活保護法による生活扶助を受けている人

(2)障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の人

(給与の収入額では204万4,000円未満です)

(2)均等割の非課税

前年中の合計所得金額が、次の算式で求めた額以下の人

28万円×(本人+控除対象配偶者+扶養親族の数)+10万円+加算額16.8万円

(加算額は、控除対象配偶者または扶養親族のいる人だけです)

(3)所得割の非課税

前年中の総所得金額等が、次の算式で求めた額以下の人

35万円×(本人+控除対象配偶者+扶養親族の数)+10万円+加算額32万円

(加算額は、控除対象配偶者または扶養親族のいる人だけです)

関連ファイル

関連リンク

事業所課税・家屋敷課税

事業所課税・家屋敷課税とは

住所地以外の市区町村に事務所、事業所または家屋敷を有する個人には、地方税法第24条第1項および第294条第1項に基づき、事務所・家屋敷等の所在地で町・県民税(住民税)の均等割が課税されます。これは、土地や家屋そのものに課税される固定資産税と性質が異なり、町や県の仕事である行政サービス(道路や公園の整備、ゴミの収集、上下水道、消防、救急、防犯・防災など)に対して、一定の負担をしていただくというものです。

家屋敷とは

家屋敷とは、自己または家族居住の目的で、住所地以外の場所に設けられた住宅で、「いつでも自由に居住できる状態である」建物のことです。「いつでも自由に居住できる状態」とは、ライフラインが開通しているかどうかではなく、実質的な支配権を直接持っているかどうかを指します。そのため、他人に賃貸する目的で設けられたものや、他人(家族・親族は除く)が居住しているものは該当しません。

事務所・事業所とは

事務所・事業所とは、事業の必要から設けられた人的および物的設備が備えてあり、そこで継続して事業が行われる場所を言います。例えば、医師、弁護士、税理士などが住宅以外に設ける診療所、法律事務所、店舗などがこれに該当します。自己所有であるか否かは問いませんが、単なる資材置場や2~3か月程度の一時的な事業の用に供する目的で設けられる仮事務所等は含まれません。

課税の対象となる方

次の事項全てに該当する方が事業所課税・家屋敷課税の対象となります。1.毎年1月1日現在、津幡町に住民登録がない。

2.実際に居住している自治体で住民税が課税されている。

3.津幡町内に上記のような家屋敷、事務所または事業所を持っている。

年税額

均等割 5,500円 (町民税3,500円 県民税2,000円)

申告書

家屋敷課税に該当する方は、「町内に事務所・事業所・家屋敷を有する申告書」のご提出をお願いします。

・町内に事務所・事業所・家屋敷を有する申告書(pdf)

また、課税の対象から外れる場合は、「事業所・家屋敷に係る課税取消申告書」のご提出をお願いします。

・事業所・家屋敷に係る課税取消申告書(pdf)

※申告書には個人番号(マイナンバー)の記載が必要です。ご提出の際には(1)マイナンバーカードまたは(2)個人番号確認書類と本人確認書類をご提示ください。郵送でご提出される際は、(1)または(2)の写しを同封ください。

関連ファイル

関連リンク

税額控除

1.調整控除

所得税と個人町県民税の税率改正に伴う負担増を調整するため、個人町県民税の所得割額から以下の計算で求めた金額を税額控除します。

対象者

合計所得金額が2,500万円以下の方

計算方法

・個人町県民税の課税標準額が200万円以下の場合

次のいずれか小さい金額

(ア)人的控除額の差の合計×5%

(イ)個人町県民税の課税標準額×5%

・個人町県民税の課税標準額が200万円を超える場合

{所得税と個人町県民税の人的控除額の差の合計-(個人町県民税の課税標準額-200万円)}×5%

※ただし、この額が2,500円未満の場合は、2,500円とします。

いずれの場合も算出された金額のうち60%が町民税の、40%が県民税の税額控除となります。

所得税と個人町県民税の人的控除の差額

| 扶養(一般) | ||||

| 扶養(特定) | ||||

| 扶養(老人) | ||||

| 扶養(同居老親) | ||||

| 障害者(普通) | ||||

| 障害者(特別) | ||||

| 同居特別障害者 | ||||

| 寡婦 | ||||

| ひとり親(父) | ||||

| ひとり親(母) | ||||

| 勤労学生 | ||||

| 基礎 | 合計所得2,400万円以下 | |||

| 合計所得2,400万円超2,450万円以下 | ||||

| 合計所得2,450万円超2,500万円以下 | ||||

(注)表中*印の金額は、調整控除の算出等に用いる金額であり、町県民税と所得税の所得控除額の実際の差額とは一致しません。

〇配偶者控除

合計所得金額 | ||||

| 控除対象配偶者 | 900万円以下 | 38万円 | 33万円 | 5万円 |

| 900万円超950万円以下 | 26万円 | 22万円 | 4万円 | |

| 950万円超1,000万円以下 | 13万円 | 11万円 | 2万円 | |

| 老人(70歳以上) 控除対象配偶者 | 900万円以下 | 48万円 | 38万円 | 10万円 |

| 900万円超950万円以下 | 32万円 | 26万円 | 6万円 | |

| 950万円超1,000万円以下 | 16万円 | 13万円 | 3万円 |

〇配偶者特別控除

合計所得金額 | 合計所得金額 | |||

| 48万円超 50万円未満 | 900万円以下 | 38万円 | 33万円 | 5万円 |

| 900万円超950万円以下 | 26万円 | 22万円 | 4万円 | |

| 950万円超1,000万円以下 | 13万円 | 11万円 | 2万円 | |

| 50万円超 55万円未満 | 900万円以下 | 38万円 | 33万円 | 3万円* |

| 900万円超950万円以下 | 26万円 | 22万円 | 2万円* | |

| 950万円超1,000万円以下 | 13万円 | 11万円 | 1万円* |

(注)表中*印の金額は、調整控除の算出等に用いる金額であり、町県民税と所得税の所得控除額の実際の差額とは一致しません。

令和2年度以前については、下記ファイルをごらんください。

2.配当控除

配当所得がある場合、次の計算により求めた金額を個人町県民税の所得割額から税額控除します。

配当所得の金額×配当控除の控除率(1円未満端数がある場合、端数切り上げ)

配当控除の控除率表(PDF)

※以下の場合は配当控除の適用は受けられません。

- 申告分離課税を選択した上場株式等の配当等

- 外国法人から支払いを受けている国外株式等の配当、外国株式投資信託の収益の分配金(外国所得税が差し引かれている場合、外国税控除の対象となります)

- その他

詳しくは確定申告時に支払い等を受けた法人、証券会社にご確認ください。

3.住宅借入金等特別税額控除(住宅ローン控除)

個人町県民税からの住宅ローン控除は、所得税で住宅ローン控除の適用を受けていて、「所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額」を有する場合、居住開始年月日に応じ一定の金額を翌年度の個人町県民税の所得割額から税額控除します。(※平成19年から20年の間に入居した場合は、町県民税からの税額控除はありません)

次のいずれか少ない金額を個人町県民税の所得割額から税額控除します。

(ア)所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった金額

(イ)所得税の課税総所得金額等の7%(控除限度額136,500円)

※住宅取得の対価の額または費用の額に含まれる消費税が8%または10%でない場合は、所得税の課税総所得金額等の5%(控除限度額97,500円)

4.寄附金税額控除

対象となる寄附金は以下のとおりです。(※控除の対象となる寄附金額の限度額は総所得金額等の30%です)

(ア)都道府県、市区町村に対する寄附金(ふるさと寄附金など)

(イ)津幡町在住の方であれば、石川県共同募金会・日本赤十字社石川県支部に対する寄附金

(ウ)所得税の対象寄附金のうち、石川県、津幡町が条例で指定した法人等への寄附金

寄附金税額控除額は以下のA・B・Cの合計により求められます。

(A)基本控除額

(対象寄附金の合計額-2,000円)×10% (10%の内訳:町民税6%、県民税4%)

(B)特例控除額 (都道府県、市区町村に対する寄附金(ふるさと寄附金など)に限ります)

(都道府県、市区町村に対する寄附金の合計額-2,000円)×(90%-所得税率×1.021)

※所得税率は寄附をした年の所得税率です。

※特例控除額は個人町県民税所得割額の20%が限度です。

(C)申告特例控除額 (「ふるさと納税ワンストップ特例制度」が適用される場合に限ります)

特例控除額(上記(B))×(所得税率×1.021)÷(90%-所得税率×1.021)

※所得税率は寄附をした年の所得税率です。

(注意)「ふるさと納税ワンストップ特例制度」は所得税に代えて個人町県民税の所得割額の税額控除をするものです。確定申告をしたり、寄附をした団体が5団体を超えたりすると、「ふるさと納税ワンストップ特例制度」の申請がなかったものとみなされます。詳しくは総務省のホームページ「ふるさと納税 ポータルサイト」をご覧ください。

5.外国税額控除

所得税において外国税額控除が適用された場合、所得税で控除しきれない場合は県民税、町民税の順序で所得割額から税額控除します。その際、以下の計算に基づいて控除限度額が求められます。

- 所得税の外国税額控除限度額(A):その年分の所得税額×その年分の国外所得総額÷その年分の所得総額

- 県民税の外国税額控除限度額:(A)×12%

- 町民税の外国税額控除限度額:(A)×18%

6.配当割額・株式等譲渡所得割額控除

一定の上場株式等の配当等所得、譲渡所得(源泉徴収選択特定口座)については、配当割、株式等譲渡所得割として住民税5%が所得税と併せて特別徴収されています。確定申告をした場合、翌年度の個人町県民税の所得割額から配当割、株式等譲渡所得割を税額控除します。なお、所得割額から控除しきれなかった金額があるときは、個人町県民税の均等割額に充当し、充当しきれなかった金額は還付します。

関連ファイル

関連リンク

個人町県民税額の計算

個人町県民税の税額計算は、一般に以下のように計算されます。

収入金額-必要経費=所得金額

所得金額-所得控除=課税標準額

課税標準額×税率-税額控除=所得割額

所得割額+均等割額=個人町県民税額(年税額)

計算例

津幡 太郎さん(45歳)(給与収入)の場合

- 家族構成:妻(45歳 給与収入80万円)、子(20歳 無収入)、子(15歳 無収入)

- 給与収入:450万円

- 支払った社会保険料:50万円

- 支払った生命保険料(新契約・一般):10万円

- 支払った生命保険料(新契約・介護):10万円

- 支払った地震保険料:1万円

所得の計算

4,500,000円×80%-440,000円=3,160,000円※収入金額によって計算式は異なります。

所得から差し引く金額の計算(所得控除)

- 社会保険料控除:500,000円

- 生命保険料控除:56,000円(新契約・一般分:28,000円、新契約・介護分:28,000円)

- 地震保険料控除:5,000円

- 配偶者控除:330,000円(配偶者である妻の給与収入が800,000円であるため、所得金額は250,000円であり、配偶者控除の対象となる)

- 扶養控除:450,000円(子 20歳、特定扶養)

- 基礎控除:430,000円

- 所得控除合計:1,771,000円

所得割額の計算

課税所得金額=3,160,000円-1,771,000円=1,389,000円1,389,000円×6%=83,340円(町民税)

1,389,000円×4%=55,560円(県民税)

税額控除(調整控除)の計算

課税所得金額が200万円以下なので、

(ア)人的控除額の差の合計額×5%

(イ)個人町県民税の課税所得金額×5%

のいずれか小さい金額を税額控除する。

今回の場合、(ア)人的控除額の差の合計額×5%の金額の方が小さくなるため、

{5万円(配偶者控除)+18万円(特定扶養控除)+5万円(基礎控除)}×5%=14,000円

14,000円×60%=8,400円(町民税)

14,000円×40%=5,600円(県民税)

年税額の計算

- 町民税の所得割額:83,340円-8,400円=74,940円⇒100円未満を切り捨て、74,900円

- 県民税の所得割額:55,560円-5,600円=49,960円⇒100円未満を切り捨て、49,900円

- 町民税の均等割額:3,500円

- 県民税の均等割額:2,000円

- 町県民税の年税額:74,900円+49,900円+3,500円+2,000円=130,300円